A.

Persamaan Akuntansi

Pemerintahan

Persamaan akuntansi merupakan filosofi dasar yang sangat

penting dalam akuntansi. Persamaan akuntansi merefleksikan karakteristik sebuah

organisasi atau entitas akuntansi dalam teknik-teknik dasarnya. Organisasi

pemerintahan adalah sebuah organisasi khas dengan karaktristik tersendiri yang

secara signifikan memberikan pengaruh dalam desain dan struktur akuntansi.

Organisasi pemerintahan tidak mencari laba. Karkteristik utama

ini memberikan pengaruh signifikan dalam desain persamaan dalam akuntansi

pemerintahan. Dengan tidak adanya laba, maka tidak ada akumulasi kekayaan yang

menjadi hak pemilik yang dilambangkan dalam ekuitas, seperti yang dikenal dalam

akuntansi perusahaan. Hal tersebut ditegaskan dalam karakteristik lain yang

mengatakan bahwa tidak ada kepemilikan dalam organisasi pemerintahan. Dengan

demikian, kekayaan bersih yang dimiliki baik karena inventasi maupun akumulasi

hasil operasi bukanlah sebuah ekuitas yang dimiliki seseorang, tetapi lebih

merupakan informasi bagi masyarakat tentang jumlah kekayaan bersih pemerintah

yang tersedia (available) untuk digunakan dalam menjalankan

program-programnya. Dalam akuntansi komersial, kita mengenal persamaan

akuntansi sebagai berikut:

ASET = KEWAJIBAN +

EKUITAS

Persamaan tersebut dalam akuntansi pemerintahan berubah

menjadi

ASET = KEWAJIBAN +

EKUITAS DANA

Disini terdapat perbedaan yang mendasar antara dana dan

ekuitas. Di perusahaan, selisih antara aset dan utang adalah ekuitas yang menunjukkan

adanya kepemilikan pada perusahaan tersebut oleh pemegang sahamnya. Sementara

itu, di organisasi pemerintahan, ekuitas dana tidak menunjukkan adanya

pemilikan siapapun karena memang tidak ada kepemilikan yang bisa diakui.

Teknik akuntansi pemerintahan, seperti digambarkan dalam

persamaan tersebut, disebut sebagai teknik akuntansi dana. Akuntasi dana

memandang bahwa sumber daya atau kekayaan yang digambarkan dalam neraca tidak

ada kepemilikannya dan tidak digunakan untuk mencari keuntungan, melainkan

sebuah kekayaan yang dibatasi (restricted) pada sebuah tujuan atau misi

tertentu.

Di beberapa negara, teknik akuntansi dana mengalami modfikasi

dengan adanya penggunaan dana-dana yang lebih dari satu. Hal tersebut dipicu

oleh adanya pemisahan tujuan-tujuan secara spesifik dalam pemerintahan, dimana

di setiap tujuan tersebut dialokasikan sejumlah dana untuk

dipertanggungjawabkan.

Dalam praktik akuntansi di Amerika Serikat, dikenal pemisahan

sumber daya pemerintahan menjadi general fund, capital project, debt service

fund, dan lain-lain. Setiap dana (fund) tersebut merupakan entitas akuntansi

tersendiri yang memiliki sistem akuntansi terpisah satu sama lain. Maka, dalam

Govermental Accounting Standart Board diebutkan pengertian dana sebagai

berikut:

“A fiscal and accounting entity with a self-balancing set f

accountss recording cash and other financial resources, together with all

related liabilities, and residual equities or balances, and changer therein,

wich are segregated for the purpose of carrying on specific activities or

attaining certain objectives in accordance with special regulation,

restriction, or limitation.”

Pemerintah Indonesia adalah salah atu contoh yang mengggunakan

akuntansi dana dengan sistem dana tunggal. Artinya, seluruh sumber daya yang

dimiliki peemrintah merupakan kekayaan yang memiliki batasan penggunaan, yaitu

untuk mewujudkan visi, misi, dan tujuan pemerintah.

B.

Basis Akuntansi dan Fokus

Pengukuran

Dalam dunia akuntansi, basis akuntansi menjadi pijakan penting

dalam melakukan pencatatan. Basis akuntansi menentukan asumsi-asumsi yang

dipakai dalam melakukan pencatatan dan pelaporan. Basis akuntansi yang dipilih

juga akan memengaruhi arsitektur standar akuntansi yang dibangun, baik jangka

konseptual maupun pernyataan-pernyataannya, terkait dengan kapan sebuah

transaksi diakui dan seberapa besar nilainya.

Pelaporan keuangan juga menjadi proses yang akan terpengaruh

oleh pemilihan basis akuntansi, terutama bentuk-bentuk laporan yang digunakan

dan terutama informasi atau unsur yang harus dilaporkan.

Dalam praktik akutansi pemerintahan, terdapat empat macam

basos akuntansi yang biasa digunakan, antara lain:

1.

Basis Kas

2.

Basis Akrual

3.

Basis Kas Modifikasi

4.

Basia Akrual Modifikasi

Basis akuntansi

menentukan kapan transaksi dan peristiwa yang terjadi diakui. Basis kas

mengakui transaksi pada saat kas diterima atau dibayarkan, sedangkan basis

akrual mengakui transaksi ketika transaksi yang bersangkutan secara ekonomi

terjadi, tidak semata-semata ketika kas diterima atau dibayarkan.

Dalam menggunakan

basis akuntansi, kita tidak bisa lepas dari pemahaman tentang fokus pengukuran.

Fokus pengukuran dari satu entitas akuntansi menentukan apa yang akan

dilaporkan, dengan kata lain jenis aset dan kewajiban apa saja yang diakui

secara akuntansi dan dilaporkan dalam neraca. Konsep basis akuntansi dan fokus

pengukuran ini berhubungan erat dan pemilihan salah satu akan mengimplikasikan

pemilihan yang lain.

Basis kas, selain

melakukan pengkuan hanya berdasarkan kas masuk dan kas keluar, juga memiliki

fokus pengukuran hanya pada KAS. Akibanya, yang dilaporkan dalam neraca (jika

dibuat) hanya akun KAS, sehingga ekuitas dana yang ada di sisi pasiva hanya

menggambarkan keadaa KAS.

Basis Akrual mengakui

transaksi pada saat terjadi dan mempunyai fokus pengakuan pada semua sumber

daya yang dimiliki. Dengan demikian, neraca yang dibuat dengan basis akrual

akan melaporkan semua kekayaaan, utang, dan ekuitas dana yang dimiliki, baik

yang bersifat lancar maupun tidak lancar. Maka, dibandingkan dengan basis kas, ekuitas

dana akan menggambarkan nilai kekayaan bersih seluruhnya (tidak hanya KAS).

Perbedaan kedua basis

tersebut dapat dilihat dalam ilustrasi sebagai berikut:

Diilustrasikan kedua

basis tersebut dapat dilihat dalam ilustrasi sebagai berikut:

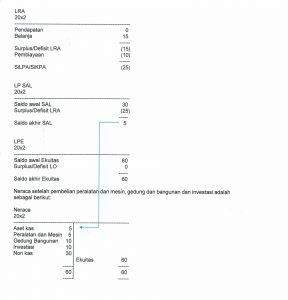

Misalnya terjadi

transaksi pembelian kendaraan senilai 3.000, neraca setelah transaksi tersebut

akan ditampilkan secara berbeda di masing-masing basis.

Pada basis ks,

pembelan kendaraan tersebut dianggap sebagai belanja (biaya). Jurnal untuk

mencatat transaksi tersebut adalah:

Dr.Belanja Kendaraan 3.000

Cr.Kas 3.000

Pada akhir periode,

semua akun belanja (biaya) akan ditutup dan mengurangi nilai ekuitas dana.

Sehingga yang akan muncul dalam neraca pada basis kas tetap akun KAS saja di

sisi aset, karena fokus pengukuran basis kas hanya pada KAS.

Karena fokus

pengukuran pada basis akrual adalah semua sumber daya yang dimiliki, maka

transaksi pembelian kendaraan tersebut akan dicatat dengan jurnal sebagai

berikut:

Dr.Kendaraan 3.000

Cr.Kas 3.000

Dengan demikian,

neraca pada basis akrual akan menampilkan akun kendaraan (Aset Tetap) selain

KAS di sisi aset, sedangkan Ekuitas Dana di sisi pasiva tetap 10.000. hal

tersebut menunjukkan fokus pengukuran basis akrual yang melaporkan semua

perubahan kekayaan sehingga transaksi tersebut dianggap sebagai penambahan aset

tetap.

Terlihat terjadi

perbedaan dalam kedua neraca tersebut sebagai akibat dari satu kejadian

transaksi yang sama. Dalam neraca berbasis akrual terdapat akun mobil yang

tidak diakui pada neraca berbasis kas. Akan tetapi, yang lebih penting untuk

diperhatikan adalah dari transaksi yang sama kedua neraca tersebut menghasilkan

nilai ekuitas dana yang berlainan (7.000 pada neraca berbasis kas dan 10.000

pada neraca berbasis akrual). Ketika sebuah entitas pemerintah harus memilih

salah satu dari kedua basis tersebut, pertanyaannya adalah iinformasi keuitas

dana manakah yang lebih baik?

Informasi tentang

ekuitas dana yang disampaikan oleh neraca berbasis akrual diyakini memberikan

informasi yang lebih komprehensif kerena merepresentasikan seluruh sumber daya

yang dimiliki pemerintah. Akan tetapi, banyak pihak juga dikendaki pelaporan

ekuitas dana seperti yang tercantum dalam neraca berbasis kas karena benar-benar

menunjukkan jumlah ketersediaan kas yang dimiliki pemerintah, sebuah informasi

yang berguna dalam pengendalian anggaran sekaligus menunjukkan kemampuan

keuangan pemerintah dalam pengeksekusi program-program jangka pendeknya.

Basis Kas Modifikasi

adalah sebuah pendekatan yang mencoba menampilkan informasi yang dihasilkan

basis kas, sekaligus menyajikan informasi yang hanya bisa dimunculkan oleh

basis akrual. Dengan basis kas modifikasi, transaksi-transaksi dicatat

berdasarkan kas yang diterima atau dibayarkan, sehingga neraca yang dihasilkan

akan seperti neraca berbasis kas. Perbedaannya, basis kas modifikasi

menggunakan fokus pengukuran atau semua sumber daya.

Dengan ilustrasi yang

sama, transaksi pembelian kendaraan dalam basis kas modifikasi akan dicatat

sebagai transaksi belanja dan mengurangi ekuitas dana menjadi 7.000

Dr. Belanja Kendaraan 3.000

Cr. Kas 3.000

Namun, fokus

pengukuran menghendki informasi tentang kendaraan dimunculkan dalam neraca

sehubungan dengan fokus pengukurannya yang menghendaki semua kekayaan yang

dimiliki ditampilkan dalam neraca. Akibatnya, pelaporan ekuitas dana juga tidak

lagi 7.000 tetapi menjadi 10.000, padahal berdasarkan transaksi seharusnya

nilai ekuitas dana hanya 7.000.

Maka, dalam basis kas

modifikasi, dilakukan jurnal tambahan untuk mengakui mobil dan melakukan

penyesuaian pada ekuitas dana sebagai berikut:

Dr. Kendaraan 3.000

Cr. Ekuitas dana yang diinvestasikan dalam

aset tetap 3.000

Sehingga, basis kas

modifikasi akan menghasilkan neraca seperti contoh berikut.

Negara-negara

penganut basis kas modifikasi merasa bahwa informasi yang dihasilkan oleh basis

ini lebih informatif daripada yang dihasilkan oleh basis kas maupun basis

akrual. Bagian ekuitas dana, selain menunjukkan informasi tentang ekuitas dana

lancar yang memungkinkan kontrol atas kas, juga memberikan informasi tentang

kondisi kekayaan berupa aset tetap.

Sementara itu, basis

akrual modifikasi lebih banyak diimplementasikan pada negara-negara yang

menggunakan multidana dalam investasi dalam akuntansi pemerintahannya. Basis

akrual modifikasi pada dasarnya adalah basis akrual yang mnecatat

transaksi-transaksi sesuai dengan kejadiannya, tidak semata-mata pada saat kas

diterima atau dibayarkan. Namun, basis akrual modifikasi mempunyai fokus

pengukuran hanya pada sumber daya yang bersifat lancar.

Akuntansi pemerintahan

di AS misalnya, menggunakan basis akrual modifikasi untuk pencatatan di General

Fund. Maka, General Fund akan mencatat transaksi-transaksinya tidak

semata-mata berdasarkan kas, seperti halnya basis akrual, tetapi neraca yang

diterbitkan hanya memuat sumber daya lancar. Transaksi-transaksi yang terkait

dan atau menghasilakan aset tetap/utang jangka panjang akan dicatat dalam dana

tersendiri. Di AS, dana tersebut disebut sebagai Account Grup, yang

terdiri atas General Capital Asset untuk melaporkan transaksi aset tetap

dan General Long Term Liabilities untuk melaporkan transaksi utang

jangka panjang.

Untuk membantu

kemudahan memahami keempat basis akuntansi, berikut akan diilustrasikan

beberapa transaksi dan pencatatan jurnalnya.

- Akuntansi Anggaran

Akuntansi anggaran (budgetary

accounting) mengacu pada praktik yang dilakukan oleh banyak organisasi

sektor publik, khususnya pemerintah dalam upaya menyajikan akun-akun operasinya

menggunakan format yang sama dengan anggarannya. Tujuan praktik ini adalah

menekankan peranan anggaran dalam siklus

perencanaan-pengendalian-pertanggungjwaban.

Ide di balik

akuntansi anggaran ini adalah untuk kemudahan. Kesulitan yang muncul karena

organisasi yang berbeda biasanya mengadopsi format pelaporan juga berbeda. Hal

ini disebabka oleh suatu fakta bahwa perbedaan intrinsik antara jasa yang

diberikan dalam organisasi yang berbeda telah tercermin dalam anggaran mereka.

Hasil yang lebih

bermakna dapat diperoleh dengan membuat akun-akun anggaran yang

diklasifikasikan dengan cara tertentu yang spesifik terhadap jasa tertentu,

namun hal ini menyebabkan ketidakseragaman dalam format akuntansi anggaran. Ada

masalah signifikan bahwa organisasi yang berjenis sama memberikan jasa yang

sama mungkin memiliki perlakuan yang berbeda walaupun akuntansi anggaran telah

diadopsi oleh mereka. Hal ini timbul karena ada dua masalah yaitu:

a. Level agresi

b. Perbandingan antara anggaran dan aktual yang terjadi

Secara otoritas

mungkin menerbitkan akun-akun anggarannya untuk jasa pendidikan secara

keseluruhan. Otoritas lain mungkin menerbitkan jumlah anggaran untuk sekolah

dasar, menengah, dan ssebagainya. Yang lain mungkin akan memublikasikan

pegeluaran karyawan, alat tulis, dan lalin-lain untuk masing-masing sekolah

dasar, menengah, dan sebagainya. Masalah dari penerbitan informasi yang terlalu

rinci adalah bahwa laporan keuangan menjadi tebal dan menyulitkan pembacanya.

Di sisi lain, laporan yang tidak terlalu rinci dapat memudahkan pembacanya,

namun ada resiko bahwa infomasi penting mungkin hilang Itidak terdapat dalam

laporan tersebut). Dengan demikian, hal penting dalam penerapan akuntansi

anggaran adalah penetapan klarifikasi dan level agregasi.

Dahulu, pemda di

Inggris memproduksi laporan keuangan yang tebal dan rinci, namun dalam beberapa

tahun terakhir, pmerintah telah mengadopsi level agregasi yang lebih tinggi

yang menyebabkan pengurangan terhadap jumlah halaman yang dapat lebih

dimengerti oleh pengguna sekaligus mengurangi biaya pembuatannya.

Kelemahan lain dari

akuntansi anggaran terletak pada seberapa sering, atau seberapa intensifkah

laporan keuangan membandingkan antara anggaran dengan yang aktual terjadi dan

menjelaskan perbedaannya. Banyak organisasi yang membuat akun-akun anggaran

seiring dengan anggaran namun hanya membandingkan dua di antaranya secara

global. Contoh: akun-akun dan anggaran mungkin saja dibuat secara detai tetapi

hanya total pembelanjaan bersih untuk setiap divisi yang memberikan jasa

tersebut yang dibandingkan dengan anggaran, menunjukkan apakah ada pembelanjaan

yang kurang atau berlebih untuk semua akun, namun hanya untuk menjelaskan

perbedaan yang signifikan. Perbedaan yang signifikan dapat didefinisikan

sebagai suatu perbedaan yang jumlahnya melebihi presentase atas anggaran yang

telah ditetapkan sebelumnya namun tidak dapat dijelaskan oleh perubahan tingkat

harga umum.

Tantangan bagi

akutansi anggaran adalah sebuah pertanyaan tentang apakah dperlukan

perbandingan antara anggaran dan realisasinya untuk setiap jenis objek belanja.

Ketika sebuah organisasi pemerintah telah menggunakan pendekatan anggaran

kinerja, maka perbandingan anggaran dan realisasi tidak lagi menjadi perhatian

utama. Yang menjadi fokus perhatian adalah indikasi kinerja. Dalam beberapa

kasus, penyajian anggaran berbanding realisasi malah dikhawatirkan membawa

pembacanya dalam paradigma anggaran tradisional.

- Akuntansi Komitmen

Akutansi komitmen

(commitment accounting) mengakui transaksi ketika organisasi telah memiliki

komitmen untuk melaksanakan transaksi tersebut. Ini berarti bahwa transaksi

tidak diakui ketika ada penerimaan atau pengeluaran kas, juga bukan pada saat

faktur diterima atau dikirimkan, namun pada saat yang lebih awal yaitu pada

saat pesanan dibuat atau diterima.

Sebagai contoh,

seorang manajer memesan 100 kotak kapur tulis. Manajer tersebut telah

menentukan pemasok yang akan dipilih dan harga sekarang dari dapur ini,

misalnya, adalah Rp5.000/kotak. Ketika pesanan dibuat dan dikirimkan kepada pemasok

untuk 100 kotak kapur dengan harga Rp5.000/ kotaknya, manajer mendebit beban.

Ada bermacam-macam faktor yang memengaruhi jumlah dari faktur yang kemudian

akan diterima, seperti pemasok tidak memiliki 100 kotak kapur, harga yang

kemudian berubah, atau asumsi harga yang salah dari manajer. Maka, kreditnya

tidak menuju pada pemasok (bukan utang atau kas yang diberikan pada pemasok),

namun pada akun pemesanan seperti berikut ini:

Kapur Rp500.000

Pesanan Kepada Pemasok Rp500.000

Ketika faktur atas

kapur tersebut sudah diterima, maka jurnalnya menjadi

Pesanan Kepada

Pemasok Rp500.000

Kapur Rp500.000

Jika barang yang

dikirimkan atau jumlah fakturnya lebih atau kurang dari jumlah yang dicatat

dalam suatu pemesanan, jurnal koreksi harus dibuat. Misalnya ternyata harga

kapur tersebut bukan Rp5.000, tetapi Rp5.500 maka jurnalnya adalah:

Pesanan Kepada

Pemasok Rp500.000

Kapur Rp 50.000

Utang Kepada Pemasok Rp550.000

Dengan menggunakan

sistem ini, organisasi mengakui pesanan sebagai komitmen untuk menimbulkan

pengeluaran dan akun ini mencatat komitmen secara berkesinambungan.

Fungsi utama dari

akuntansi komitmen adalah dalam kontrol anggaran. Gagasannya adalah bahwa

akun-akun bulanan yang mencatat hanya faktur yang diterima atau dibayar

memberikan hanya sedikit nilai terhadap proses pengambilan keputusan. Agar

manajer dapat mengendalikan anggaran mereka, mereka perlu mengetahui seberapa

besar anggaran yang telah menjadi komitmen dalam hubungan dengan pesanan yang

dibuat. Kalau manajer hanya menerima akun-akun yang mencakup penerimaan dan

pembuatan faktur, manajemen dapat dengan mudah menjadi terlalu terpaku atau

terlalu berkomitmen (over-committed) pada anggarannya. Tentu saja manajer yang

berhati-hati akan mengetahui bahwa akun-akun tersebut tidak memasukkan pesanan

yang telah dibuat namun fakturnya belum diterima, dan akan membuat catatan

mereka sendiri mengenai hal ini sehingga mereka tidak membuat anggaran mereka

over-committed. Pertanyaan yang muncul adalah “jika informasi akuntansi ini

sangat relevan untuk manajer, mengapa tidak dimasukkan dalam akun-akun?”

Karena berkaitan

dengan fungsi utamanya, maka akuntansi komitmen berfokus pada pesanan yang

telah dibuat. Pesanan yang diterima yang berhubungan dengan pendapatan tidak

akan dicatat sampai faktur telah dikirimkan. Masalah pengendalian anggaran

tidak memengaruhi pendapatan dengan cara yang sama seperti halnya hal ini

memengaruhi beban.

Walaupun ada kasus

yang menyatakan bahwa akuntansi komitmen meningkatkan pengendalian anggaran

adalah baik, ada masalah yang turut terlibat dalam mengadopsi akuntansi

komitmen ini dalam akun-akun. Masalah ini adalah bahwa item tertentu

yang telah didukung oleh pengiriman pesanan akan dicatat sebagai beban. Secara

umum, tidak ada kewajiban hukum yang ditimbulkan dan pesanan tersebut dapat

dibatalkan dengan mudah. Dengan demikian, sulit untuk menerima bahwa pesanan

ini adalah beban untuk periode akuntansi dimana pesanan tersebut baru dibuat.

Terdapat jenis

masalah yang timbul dalam akuntansi berbasis akrual yang lebih berbahaya ketika

organisasi menerapkan sistem akuntansi kommitmen ini. Misalnya, ada manajer

yang anggarannya masih di bawah batas maksimal sebulan sebelum akhir tahun

anggaran. Manajer mengetahui bahwa level normal dari pembelanjaan akan membuat

pengeluaran anggaran terlalu rendah (under-spent) dan hal ini dapat

menyebabkan anggaran tahun berikutnya menjadi berkurang. Dalam akuntansi

akrual, untuk memastikan bahwa seluruh anggaran dibelanjakan, pesanan tambahan

akan diajukan dan faktur yang diterima akan dicatat. Hal ini menjadi masalah,

namun setidaknya dibatasi oleh waktu mulai dari pesanan diajukan sampai dengan

faktur tersebut diterima.

Jika menggunakan

akuntansi komitmen, manajer dapat dengan mudah mengeluarkan pesanan saat

mendekati akhir tahun anggaran untuk menghabiskan anggaran tersebut. Sementara

kecil kemungkinannya untuk mencegah pesanan dibatalkan setelah tahun anggaran

yang baru dimulai.

Faktanya, dalam

praktik untuk akuntansi komitmen ini adalah mengeluarkan semua pesanan yang

dibuat namun fakturnya diterima dari akun-akun. Hal ini berarti bahwa walaupun

akuntansi komitmen dapat meningkatkan pengendalian anggaran digunakan sebagai

alat untuk melaporkan kinerja secara periodik kepada manajer, praktik

profesional beberapa negara membatasi penggunaannya dalam akun-akun tertentu.

Jika akuntansi

komitmen diadopsi selama tahun anggaran, konversi dari akuntansi komitmen

menjadi akrual biasa pada akhir tahun adalah:

Pesanan yang dibuat xxx

Belanja ABC xxx

Belanja XYZ xxx